こんにちはケルンです。

イケてる50’Sになりたいツトメ人&不動産経営7年目。

関東・北海道・京都で約100室を運営中。

不動産のベネフィットを使って自分らしいオシャレライフを心掛けながら、

魅力的な事業基盤を構築すべく毎日を生きています。

昨日はしびれました〜!

あのお話を何人が聴いていたのでしょうか。。

たまたま聴けたスタFのLive放送。

1時間じっと車の中でお話を聴かせていただきました。

目から鱗というよりも、

プロの世界を見せていただいたような、そんな気持ちです。

アーカイブもなしという事なので内容は書けませんが、プロ同士の会話は本当にしびれました。

400戸の世界に身を置きたい。

頑張ろう。

年末で全然車がいない朝

さて、

不動産。

年末に相応しくはありませんが、

日本政策金融公庫。

通称公庫について書かせていただきます。

昨日法人のコロナ融資面談に行ってきました。

その話の中で公庫の融資審査についていくつか聞いてきたので記事に致します。

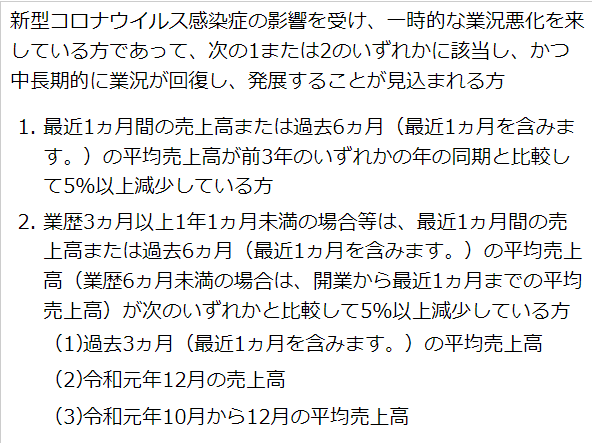

そもそもコロナ融資ってどんな制度?

基本的には「貸し出すため」の制度です。

掻い摘んで適用条件を上げると。

①コロナの影響で一時的に売り上げが下がっている。

②基準は直近月または半年の売上が▲5%。

③比較対象は前3期の同月。(同半期)

このようになります。

ワタシの場合、コロナ影響による単身住戸の退去で基準を満たしてしまい、りんちゃんの行動力をお手本として申し込みをしました。

ご存知の通り、公庫はなかなかの低金利です。

コロナ融資の場合はさらに別手続きを取ることにより3年間の金利が下がります。

また別途元本据え置き期間も設けられます。

非常に利用価値が高い制度であると思います。

実質的な融資見込み金額は?

第一に不動産賃貸業については「運転資金」というモノが殆ど必要ないとみられます。

つまりは運転資金融資で申し込むと担当さんがウームと困るという事です。

融資自体は上記のように「貸し出す」ことが前提の制度なので、公庫としては取り組まねばならないという大前提が有ります。

しかし、不動産賃貸業には運転資金は必要がない。。

そこで「設備資金需要はないですか?」となります。

今回、設備資金で見積もりを準備できないか動きましたが、該当しそうなものが無く、運転資金で相談しました。

一般的には運転資金は売上見込みの3か月分程度と言われます。

そうすると200万~300万円程度です。(小さな法人です)

対して、800万円で申し込みを提出しております。

そうすると800万はどういう数字かをヒアリングされます。

ワタシの場合は、売上の1年分弱だと話をしました。

コロナの影響でシングル世帯の需要減は中長期化すると思っているので、決算状況が悪くなる前に手元資金を手厚くしておきたい。

出来るだけ使用しないようにする考え。

そのように話をしました。

恐らく借入額は減ります。

戸建て一棟家賃で返済できる程度の金額の話を少ししてしまったので、その場合は10年返済で500万円程になります。

そのあたりが見込み金額と言えるかもしれません。

制度上の融資限度額は8000万円。

今考えると、思い切って設備投資で申し込めばよかったか?

「先細る賃貸売上の補填として他の物件を購入して、、、」まあダメでしょうネ。

コロナ融資を借りていると通常融資は受けられなくなるのか?

実はこの点を気にしておりました。

思い切って質問をしてみたところ、「別制度なので関係がない」という回答でした。

但し、原本据え置き期間で返済も開始していないのに一般貸付の融資申し込みの受付は断るかもしれないという事でした。

ココでポイントが有ります。

公庫の場合は「貸付制度」が有るので、異なる制度であれば審査の視点が違うという事です。

この事をお伺いできたのが一つの収穫でした。

とは言え不動産賃貸業は運転資金が馴染まないので、設備投資での組み立てが基本です使える制度もさほど多くないかもしれません。

具体的にお伺いして出てきた制度は、、、。

良かったらご自身でご確認いただくか、ワタクシに一杯奢ってくださいw。

(ハードルは高いというか、特殊な内容と言える種類でした)

不動産賃貸業が使用する一般貸付の審査概要

この点についてもコロナ融資の審査基準を聞きながら、対比して説明をして下さいました。

この点も大きな収穫です。

基本的に「物件の内容(設備)」に対して審査されます。

気付きます?一般的な金融機関と大きく違いますよね。

最も重視されるのが物件収支です。

そして何度も言っておられたのが、「10年返済」である点です。そうすると基準に適合する物件が殆ど有りません。

計算してみるとよく分かると思います。

因みに決算書や申告書も当然に見られます。

法人への役員貸付や事業主貸しは資産として読み替えてくださるそうです。

PLの見方については、若干クリアに出来ていないのですが

所得金額に減価償却を足し戻して売上と比較します。

そこで赤字黒字を見ているようです。(入り口の内容)

ワタシの場合、修繕費・その他経費に年によるばらつきが有ったのでその点を聞かれました。

自分で決算書をまとめていればレギュラー値を言えたのでしょうが、アバウトな答えになってしまったので早速、勘定元帳を見直しております。

宅建業に対しての見方

最後に、業者成りした場合の話を聞きました。

プロジェクトファイナンスには公庫は馴染まないので使いにくいでしょうとの事です。

もう一点。

不動産業者の場合「保有」「短期売却」が読めないという事も馴染みにくい内容の一つだという事でした。

これは一般金融機関でも同じですね。

奇しくも「痺れっぱなしの1時間」でも同件について考えさせられました。

以上でございます。

本日は今年最後の会計関係処理を行います。

頑張ります!

応援のクリックをよろしくお願いいたします。

![]()

奇しくも!

御三方全員お休み⁈